Rentenlücke Teil 2: Die Lücke schließen

Wenn du Teil 1 gelesen hast und hoffentlich auch die Berechnung mit dem Excel-Tool durchgeführt hast, dann kennst du deine Rentenlücke. Wie du diese schließen kannst und was du dazu tun musst, erfährst du in diesem Artikel. Mit dem Online-Rechner kannst du auch deine benötigte Sparrate ermitteln.

Das Hauptziel diese Artikels ist, zu ermitteln, wie viel du pro Monat zurücklegen musst, um deine Rentenlücke zu schließen.

Schritt 1: vorhandenes Vermögen

Dabei muss natürlich dein schon vorhandenes Vermögen berücksichtigt werden. Gib also dein vorhandenes investiertes Vermögen in den Rechner ein. Wichtig: Es zählt nur, was du bereit bist, bis zur Rente und darüber hinaus zu investieren. Gelder, die du für Ausgaben bis dahin geplant hast, z.B. was du für den nächsten Urlaub oder das neue Fahrrad zur Seite gelegt hast, darfst du hier nicht berücksichtigen.

Schritt 2: Geeignete Annahmen treffen

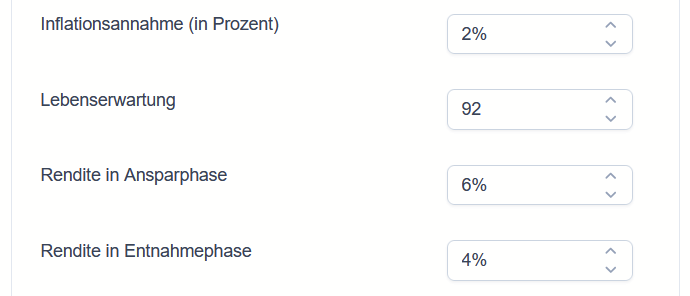

Wir müssen einige Annahmen treffen, um die Berechnung durchzuführen.

Annahme an Lebenserwartung: Diese dient dazu, zu ermitteln, wie lange dein Geld reichen soll. Du solltest hier also nicht zu wenig schätzen. Die durchschnittliche Lebenserwartung zu verwenden würde heißen, dass dir in der Hälfte der Fälle dein Geld ausgeht. Besser ist es ein Alter zu wählen, dass etwa 90% der Menschen in Deutschland nicht überschreiten. Dieser Wert ist eine Prognose, da mit zukünftigen erwarteten Lebenserwartungen gerechnet werden muss. Er hängt auch von deinem Alter und Geschlecht ab. Je nach Quelle variieren die Zahlen. Ich verwende aktuell den Wert von 92 Jahren, der mir als hoch genug erscheint.

Angenommene Rendite in Ansparphase: Diese hängt davon ab, wie du investierst. Wenn du 100% in den weltweiten Aktienmarkt über ETFs investierst, könntest du nach Steuern etwa 6% annehmen. Die Erklärung dazu findest du am Ende des Artikels im "Nerdbereich".

Angenommene Rendite in Entnahmephase: Diese hängt davon ab, wie du in der Rente investierst. Viele mögen in der Entnahmephase weniger risikoreich investieren. Daher könntest du nach Steuern etwa 4% annehmen. Die Erklärung dazu findest du am Ende des Artikels im "Nerdbereich".

Die Annahmen kannst du bei Bedarf im Online-Rechner an dieser Stelle anpassen. (Das Alter bei Renteneintritt nicht anpassen, da es zur Renteninformation passen muss.)

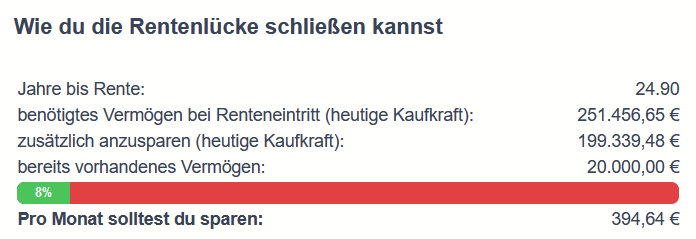

Schritt 3: Berechnung der Sparrate

Nun kannst du die Berechnung der Sparrate und das Ergebnis ansehen.

In diesem Beispiel müsstest du 394,64 € pro Monat investieren. Dein vorhandenes Vermögen, welches du oben eingegeben hast, musst du natürlich nach der selben Strategie investieren.

Wichtig: die Sparrate beruht auf der inflationsbereinigten Rendite. Du musst daher die Sparrate jährlich an die Inflation anpassen. Am besten wiederholst du diese Rechnung jährlich mit deinen aktuellen Werten, so dass auch deine geänderten Ersparnisse, Lebensumstände und die neueste Renteninformation berücksichtigt wird.

Schritt 4: Was du noch tun kannst

Vielleicht kannst du die monatliche Rate derzeit nicht aufbringen. Es gibt die folgenden Stellschrauben, die du beeinflussen kannst.

- Ausgaben senken. Dies geht möglicherweise mit einer Reduktion des Lebensstandards einher. Das muss es aber nicht, wenn du Ausgaben streichen kannst, die nicht notwendig sind und dich auch nicht zufriedener machen. Es würde dir erlauben auch schon jetzt mehr zu sparen und gleichzeitig benötigst du später weniger.

- Einkommen steigern. Wenn du mehr verdienst, bekommst du (bis zu einer Grenze) mehr Rentenpunkte und kannst auch selbst mehr sparen. Aber dein Gehalt muss mehr als der Durchschnitt steigen, damit es sich in einer höheren Rente niederschlägt. Das ist natürlich nicht immer einfach, aber langfristig kannst du natürlich daran arbeiten dein Gehalt zu erhöhen.

Hier ist noch die Excel-Datei für die Berechnung. Ich hoffe dies hilft dir weiter

Nerdbereich: Annahmen und Berechnung im Detail

Wenn du dich für die Details der Annahmen und der Rechnung interessierst, hier sind sie.

Angenommene Rendite in Ansparphase: Diese hängt davon ab, wie du investierst. Wenn du 100% in den weltweiten Aktienmarkt über ETFs investierst, kannst du mit ca. 7,5% (vor Inflation) rechnen. Nach Steuern wären das ca. 6,1% (Steuersatz 18,375%, Kapitalertragssteuer + Solidaritätszuschlag nach Teilfreistellung von 30% für Aktien-ETF). Mit thesaurierenden ETFs kannst du die Steuer noch reduzieren, aber ich schlage erstmal vor rund 6% anzunehmen. Wenn du nicht 100 % in Aktien investierst, musst die Rendite entsprechend anpassen.

Angenommene Rendite in Entnahmephase: Diese hängt davon ab, wie du in der Rente investierst. Viele mögen in der Entnahmephase weniger risikoreich investieren. Daher wurde weiter oben 4% angenommen. Das leitet sich wie folgt her. Du könntest z.B. 40% in Tages-/Festgeld oder Anleihen anlegen zu sagen wir 1,5% und nur noch 60% in Aktien. Die 1,5% wären nach Steuern \(1,12\%=1,5\% \times (1-0,2625)\). Die Aktienrendite nach Steuern war wie oben gezeigt etwa 6,1%. Das würde insgesamt auf eine Rendite von ungefähr 4% hinauslaufen, also 60% der Aktienrendite von 6,1% und 40% der "sicheren" Rendite von 1,12%. Beachte, dass der Steuersatz für Tages-/Festgeld und Anleihen ETF 26,25% beträgt (25% Kapitalertragssteuer + Solidaritätszuschlag von 5%).

Die Details der Rechnung. Die inflationsbereinigte Rendite wird so berechnet: \((1+r)/(1+i)-1\) wobei \(r\) die angenommene Rendite ist, z.B. \(r=6% = 0,06\) und \(i\) die angenommene Inflationsrate, z.B. \(i=2%=0,02\).

Um das benötigte Vermögen zu ermitteln, verwenden wir die Formel zur Annuitätenberechnung, die ich hier beschrieben habe.

Das zusätzlich anzusparende Vermögen ergibt sich aus dem benötigten minus dem, was du bereits hast.

Die Sparrate ergibt sich ebenfalls aus der Formel zur Annuitätenberechnung, nur dass wir hier die Gleichung umstellen, um ausgehend vom Endbetrag die monatliche Rate zu bekommen.

Gehe jetzt zum Online-Rechner und schätze deine Rentenlücke und Sparrate!